在本文第一部分中易水介绍了消费贷的常见误区,并提到了可以用内涵报酬率(也叫内部收益率)来计算消费贷的利率。在本文中易水将介绍如何用 Excel 表来计算消费贷的实际利率。

在Excel电子表格里计算内涵报酬率需要使用到 IRR 函数,IRR 是英文的内部收益率 Internal Rate of Return 的简称,它用于计算有固定收还款期限的一系列现金流量的实际利率。要使用 IRR 函数,首先需要明白现金流量的概念。所谓现金流量,指的是在一项投资或借款中产生地一系列现金的流入流出,如果这些现金流入流出的发生是有固定期限的,那么就可以使用 Excel 电子表格中的 IRR 函数计算每一期的内部收益率。

接下来,易水继续用前文中使用过的图详细解释一下现金流量和固定期限的概念。

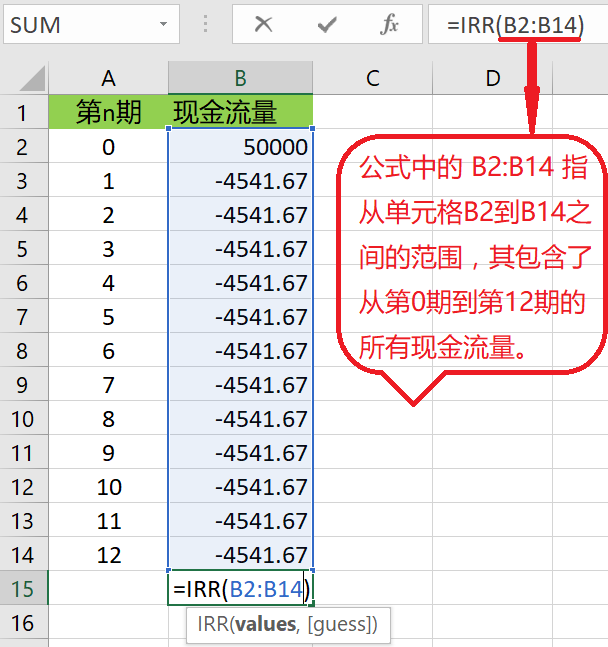

我们以贷款5万12期还款为例。在第一个月初从银行借入消费贷款5万元,每月月末需归还本金4166.67元,外加手续费375元。在这个例子中,第一个月初从银行借款50000,所以有50000的现金流入;然后每个月底需要偿还本金及手续费,所以有4166.67元本金加上375元手续费的现金流出,总共会有12笔现金流出,所有上面这些现金的流入流出就被称为现金流量。由于还款是每个月都固定发生的,那么我们就说这些现金流量存在着固定期限,对于这种有固定期限的现金流量,就可以使用 IRR 函数计算其真实利率。

不过,在正式介绍 IRR 函数用法之前,还需要注意一些小细节。

在上例中,现金流入是发生在第一个月月初,但所有的现金流出都是发生在月末,也就是现金流入是发生在固定期限的期初,但现金流出是发生在期末。使用 IRR 函数时,要求现金流量的计算时点必须一致,要么全部是期初的现金流量,要么全部是期末的现金流量。对上例这种情况,我们可以把第一个月月初的现金流入归入上一期的期末,也就是在第1期前加入一个第0期,这样就把所有现金流量都统一成期末的现金流了。

另外一个需要注意的小细节是,如果在同一时点上有多笔现金的流入流出,我们需要对这多笔金额进行加总,计算出这一时点的净现金流量。一般地,我们会把现金流入写成正数,把现金流出写成负数。所以在上例中,虽然每月月底发生两笔现金流出,一笔是归还本金,一笔是缴纳手续费,但我们在使用 IRR 函数时需要使用加总后的净现金流量:(-4166.67) + (-375) = -4541.67。因为这是现金流出,所以需要用负数表示。

如果你理解了上面的内容,那么计算真实利率对你来说就易如反掌了。这里需要说明的是,IRR 函数计算出来的是每期的利率,如果输入的现金流量中每一期代表一年,那么 IRR 函数计算出来的就是年利率;反之,如果每一期代表一个月,那么 IRR 函数计算出来的就是月利率,要转化成年利率需要乘以12。

首先我们先看看 IRR 函数的用法:

=IRR(values, [guess])

IRR 函数有两个参数,其中第一个参数 values 是一系列现金流量,通常我们会把每期的现金流量存储在一系列连续的单元格中,然后把单元格的范围作为此参数的值,如下图所示:

而第二个参数 guess 是一个可选参数,此参数是一个预估的利率可能取值,一般可以省略。如果不输入此值时 IRR 函数返回了 #NUM!,那么就需要输入一个猜测值作为 IRR 函数的计算起点。

为什么 IRR 函数还需要输入一个利率的猜测值呢?难道以当今计算机的计算能力还无法计算出来吗?的确如此!因为计算内部收益率的过程是以迭代法对一个高阶方程求解的过程,而这个高阶方程阶数是由现金流量的期数决定的,为了防止计算消耗太多时间,所以 Excel 会以预估的利率作为计算起点尝试计算20轮(如果用户未提供预估利率,则缺省使用 10%),如果20轮还未计算出结果就直接返回 #NUM! 错误,此时用户就需要输入一个预估的利率取值让 Excel 重新尝试计算。

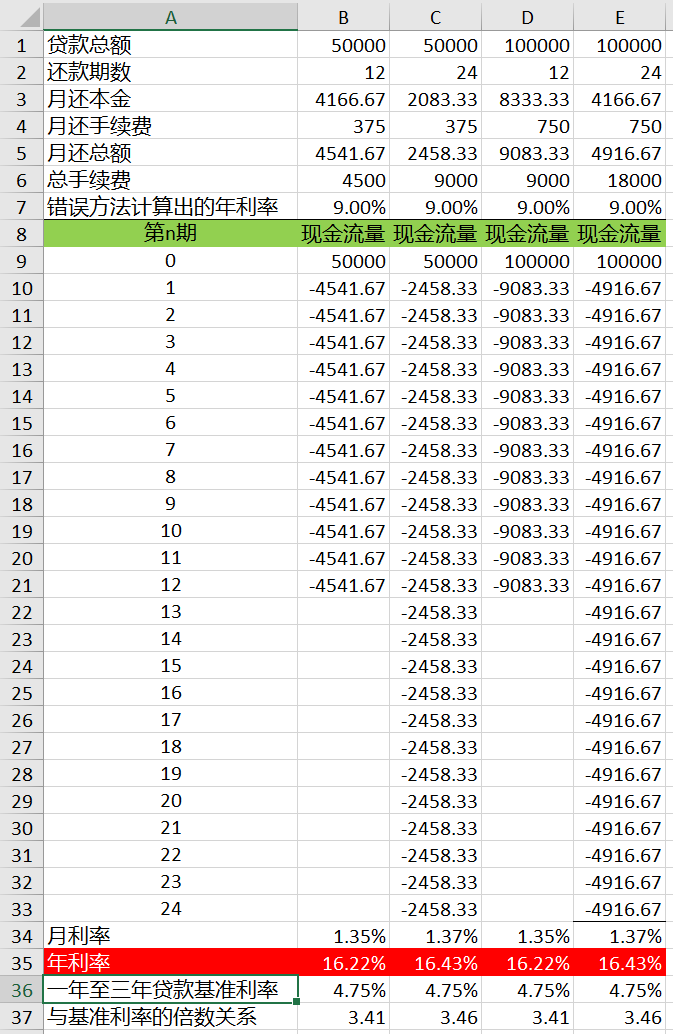

现在,我们就可以根据招行给出的消费贷款现金流量表计算出此消费贷的真实利率了,把每一期的现金流量列出来,然后直接使用 IRR 计算出每期的实际利率。注意我们这里的一期是一个月,所以计算出的利率是月利率,要转换成年利率需要乘以12。

下图计算了在手续费未打折时的消费贷利率,易水分别展示了贷款5万和10万、分12期及24期还款的年利率。看到最终的计算结果有没有一点吃惊?怎么年化利率会是 16%,和我们在上篇文章中用错误方法计算出来的年化 9% 的利率相差也太远了吧?!易水还在图中列出了当前一至三年期贷款的基准利率,由此可以看出,打折前消费贷的年化利率竟然是基准利率的3.4倍还要多!

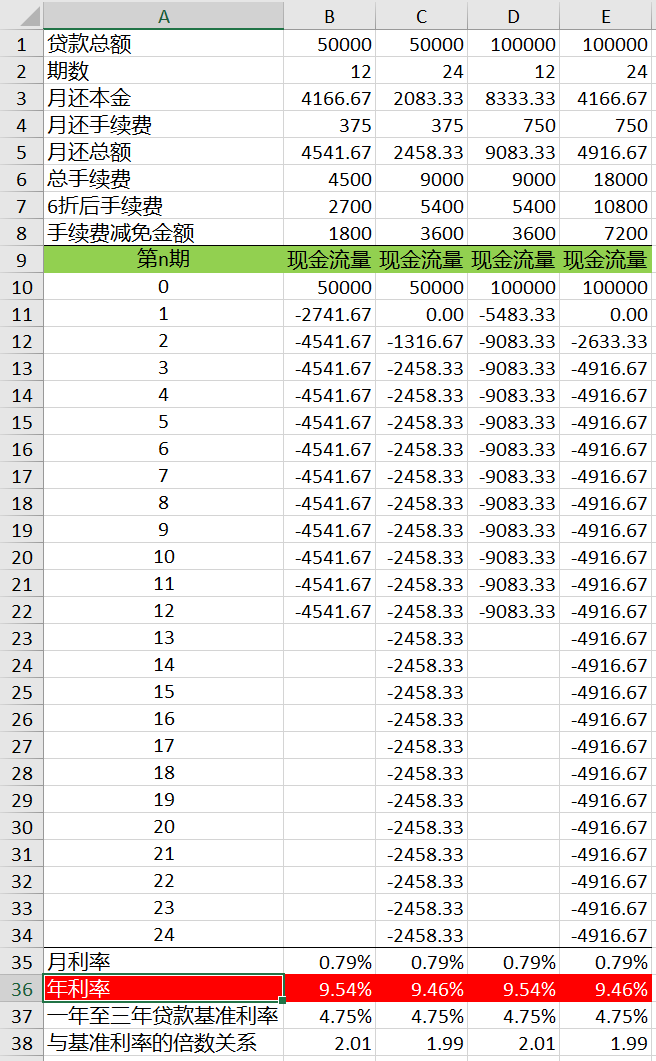

不过招行现在手续费可以打6折,最高可减免1万的手续费,并可以直接用减免的手续费冲抵当月应还款额。易水根据上述优惠条件重新调整了一下现金流量,计算出优惠后的实际利率如下图:

在上图中,易水根据减免手续费的数额,直接冲抵了前面一期或两期的应还款项,方法是直接在当月应还款额中减去所减免的手续费,若所减免的手续费超过了当期应还款额,则继续在下一期进行冲抵。

由图中可看出,手续费打折后,年化利率约在 9.5% 左右,接近错误方法计算出的年化利率,大约是基准利率的2倍左右。不过在当前银行的理财收益能够达到4% - 5%稳定收益的情况下,这个贷款利率或许算不上太高吧。

你也可以点击下面的链接下载本文中易水所使用的 Excel 表,自己熟悉一下 IRR 函数的用法,如果对 Excel 表格中的公式有任何疑问,请在本博客上留言。

更多关于投资理财方面的文章,请关注易水扬微信公众号(ID: yi-shui-yang)。

一句话知识点: 可以使用 Excel 表格中的 IRR 函数计算有固定收还款期限的一系列现金流量的内部收益率,该函数的计算结果是每一期的利率。