在前面 个人养老金:个税优惠是多大利好? 一文里,易水杨介绍了个税税率优惠带来的好处,对个税税率为 20% 、投资个人养老金20年的朋友来说,个人养老金的税率优惠,相当于每年多给了你 1.8% 的额外收益。

不过,在前文我们是假设在缴费期间,个人养老金不产生任何收益,显然这与生活经验不符。现在让我们来看看,如果计算个人养老金的投资收益,税率优惠是否还会带来额外收益。

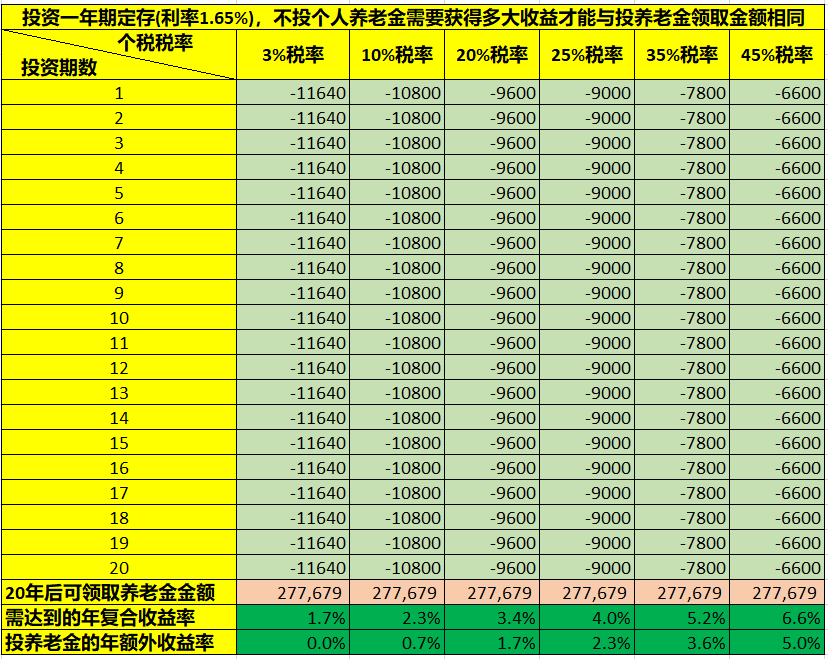

在下面的计算中,易水杨假设用个人养老金做保守投资,只投资储蓄类产品。以目前银行一年期定期存款的利率 1.65% 为例进行计算。

我们还是像前文那样,假设两种情况:一是不投个人养老金,用现在拿到的钱投资定存20年;二是用个人养老金里的钱投资定存20年。然后计算在不投个人养老金时,每年要达到多大收益才能与投资个人养老金拿到的钱相同。

计算得出的结论如下:

- 在个税税率

20%,投资20年的情况下,第一种投资方式要达到3.4%的年复合收益率,才能与个人养老金产生的收益相同。 - 由于第一种投资方式已经获得了一年期定存的收益率

1.65%,所以还要再获得1.7%的年超额收益率,才能与个人养老金收益相同。

从这里大家可以看出,在计算投资收益的情况下,投入个人养老金仍然会获得 1.7% 的年超额收益率(之所以与前面的 1.8% 有差异,与计算精度有关)。实际上,无论投资收益率是多少,只要你的个税税率在 3% 以上,个人养老金都会给你带来额外收益。

如果只看年复合收益率,可能大家不会产生什么感觉,但如果我们把收益换成更容易理解的形式,相信大家会产生完全不同的感受:

从上图可以看出,当这两种投资方式都投资同样的定存产品时,对 20% 个税税率的群体,投资个人养老金在20年后可以多拿接近5万元,比第一种投资方式多出 21.3% 的收入。而且对于税率更高的群体来说,这个超额收入还更高。例如,对35%的个税税率,会多收入 49.2% !

为什么会这样?

让我们先看看不投养老金的情况,此时每年你所能投资的金额是 9600元;但如果通过个人养老金投资,你所能投资的金额是 12000元。投资的金额多了,获得的收益当然也就更高。这也是为什么个税税率越高,所获得的超额收益也越高,远超其所缴纳的个税税率。这就是递延纳税所带来的影响,是税率高的群体能得到的第二个实惠!

上面是按最保守的投资计算,如果投资其它养老产品,年收益率会更高。假如投资年收益率为 5% 的产品,20年后能拿到的金额见下图。

对于个税税率 3% 的人来说,投不投个人养老金获得的金额没有差别;但对 20% 个税税率的群体,20年后能多拿7万多元;如果税率更高,多获得的金额也就越高。

由此可见,个人养老金的税费递延及税率优惠,对于个税税率较高的人群,确实是很大的利好。但很遗憾的是,这一政策对于不缴纳个人所得税,以及 3% 个税税率的人群,显然并没有什么吸引力。然而这一群体同样也有养老的需求,希望国家以后能专门针对这一群体出台相应的鼓励政策!

更多投资理财文章,请关注 易水杨 微信公众号(微信号:yi-shui-yang)!

一句话总结:利用好个人养老金的税费递延,对个税税率高的群体,可以获得更大收益!